蚂蚁财富为何大力布局这个“小众”产品?

出品 | 妙投APP

作者 | 刘国辉

图片来源 | AI制图

做投资的公募基金,早在七八年前就开始买GPU,是要干嘛?

一个方向是做量化指数增强产品。

指数增强基金在国内被作为场外指数基金的一种,在以某种指数为业绩基准的加入主动量化的策略,以图在获取指数β收益的基础上,形成一部分超额收益。

“我们在持牌机构里面还是比较早做高频量价的,2018年,我提出来要买GPU,公司第一时间给我派了这个额度,买了当时市场当中最好的硬件。”在4月22日举办的蚂蚁财富“指数时代的投资洞察和服务探索”发布会上,国泰君安资管量化投资部总经理胡崇海这样表示。

今年以来,公募指数增强产品的成立和上报数量都有大幅增长。

在代销渠道上,指数增强基金作为公募行业里的一个小赛道,也终于迎来重量级选手的发力。

4月22日,蚂蚁财富发布一站式指数投资服务平台“指数+”,由多家机构提供更稳的宽基指数增强产品,平台还提供了丰富的工具和数据信息,呈现全球市场行情数据,并提供配置、定投等指数投资策略。

长期以来多数指数增强基金并没有形成稳定的超额收益,导致这种产品市场认知度不高,市场规模徘徊在两千亿左右,没有抓住指数基金规模大发展的时代。

如今蚂蚁财富作为国内最大的基金代销平台,在指数增强基金上强化产品和服务能力,基金公司也日益重视指增产品,能否让这种产品逆天改命呢?

指数增强基金开始受宠

从基金业协会发布的数据看,无论是非货基金保有规模、权益基金保有规模还是股票型指数基金保有规模,蚂蚁财富都是断崖式领先于同业,已经将招行、天天基金等主要竞争对手甩在身后。

这几年指数基金代销成为一片新战场。指数基金按照交易形式分为场内指数基金和场外指数基金:

场内即ETF基金,比如沪深,像股票一样在交易所上市交易,便于投资者做波段赚取收益,费率低廉,需要投资者在券商开立证券账户才能交易,因此券商是ETF主要渠道。场外指数基金也跟踪指数,但并不在交易所上市,而是像主动管理基金一样在各类代销平台以及基金公司直营渠道售卖,费率通常略高于ETF。主要有普通场外指数基金、ETF连接基金。

如比较知名的招商中证白酒指数基金,规模近500亿元,就是普通场外基金而非ETF。普通场外基金,优势是更加普惠,起购点1元,ETF则要一手起售。另外不用像ETF那样维持上市流动性,运行成本低一些。ETF连接基金则是将基金资产的95%左右用于持有跟踪相同指数的ETF。

在指数基金代销市场上,蚂蚁财富保有规模为3201亿元,遥遥领先,第二和第三名分别是两家头部券商中信证券和华泰证券,股票型指数基金保有规模分别为1090亿元和1087亿元,显然是基于ETF产品的渠道优势。

中信证券是ETF规模首位的华夏基金的大股东,华泰证券是ETF规模第三和第四位华泰柏瑞与南方基金的大股东,股东与旗下基金公司之间有较多的渠道合作。指数基金保有规模第四名才是天天基金,规模925亿元。招行虽是行业第五,但规模只有582亿元,比前述几家公司规模小不少。

其实不只是招行,其他银行包括工行、建行等大行,在股票指数基金保有规模上都较小。也就是说,在指数基金上,银行并非主要渠道,互联网平台与券商是最重要的渠道。

蚂蚁在场外指数基金上发力较早。蚂蚁是天弘基金的大股东,二者较早在ETF连接基金上布局,天弘基金发行了不少ETF连接基金,可能是配合了蚂蚁在场外指数基金的业务布局。

较早的布局以及凭借蚂蚁的流量,使得天弘基金在场外股票型指数基金规模上仅次于易方达,截至去年底规模达885亿元,居行业第二位,高于指数基金业务龙头华夏基金。

如今,指数增强基金也被蚂蚁财富重视起来。

此次推出“指数+”平台,投资者在支付宝搜“指数”即可发现该平台的入口,在“指数+”选宽基时,进入“追求年年增”专区,平台筛选了一批核心宽基指数增强基金,历史上多年跑赢了追踪指数。目前排在推荐位的产品包括海富通沪深300指数增强、富国中证A500指数增强、鹏华中证500指数增强等。

在选择行业指数基金时,有20多家基金公司的行业判断模型,呈现出板块潜力信号。这里主要推荐的是行业ETF连接基金,因为宽基指数成分股多,指数增强策略在宽基上更有应用空间,行业基金成分股往往只有几十个,多的可能也就上百个,个股的行业特征与风格特征也相近,指数增强的空间有限,市场上的行业指数增强基金数量较少。

这应该是基金销售行业首次对于指数增强基金进行比较重点的推广。

不只是渠道,基金公司在发行侧也火热起来。

数据显示,截至4月24日,年内共有68只指数增强基金上报,较去年同期的19只同比增长257.89%。另据Wind数据,截至4月24日,年内共有39只指数增强基金成立,较2024年同期的6只产品同比增长550%。

一些中小公募公司将指数增强基金作为指数基金的重要发展方向,如博道基金、国泰君安资管、华商基金、国金基金等。博道基金量化总监杨梦对虎嗅妙投表示,公司2018年从私募转做公募量化,那几年还属于主动选股行情,公募量化有一种被边缘化的感觉。但从2021、2022开始,随着ETF大发展以及指数化投资的观念越来越深入人心,越来越多的公司对该领域开始战略性的重视和投入,尤其是指增团队的发展。

而一些没大力布局ETF的公募大厂,现在卷ETF的性价比也不高,也将指数增强基金作为布局重点。如中欧、兴全等。富国基金也是较早布局指数增强基金,只不过作为头部公司,在ETF这个大品类上不容有失,所以这几年在ETF上投入更多。另外一些中上游公司如建信基金、万家基金,在指数业务上也是对于指数增强比较倚重。

指数增强基金在基金行业的受重视程度也在提升。鹏华基金指数与量化投资部总经理苏俊杰对妙投表示,整个公募行业对于量化的认知比前几年好很多了,看到了ETF发展的同时又看到了主动权益阶段性存在的问题,发现指增不错,所以在这块的投入在不断增加。

从小众赛道到行业力推

长期以来,指数增强基金在公募行业不瘟不火。

这几年里指数基金大爆发,主要是因为ETF的跨越式增长,规模从2019年的0.7万亿元增长到2024年的3.78万亿元。在ETF的带动下,ETF连接基金规模也做大了不少。数据显示,截至2024年底,境内832只股票ETF中,近七成设立了连接基金。连接基金总规模达到6414亿元,同比增长64%,2024年新发规模1044亿元,是2023年的6倍。

相比之下,Wind数据显示,截至2024年底,指数增强基金合计规模约2129亿元,同比增长约10%。虽然创下了历史新高,但增长不算非常迅猛,绝对规模也还较低。

没能像ETF那样大红大紫,核心原因在于指数增强基金整体上存在超额收益稳定性的问题。

基金现在已经有数亿客户,市场有效性在不断增强,虽然指数增强基金还算小众,但如果能大面积、持续性地相对指数有超额收益,还是能被市场发现的。现实是持续跑赢指数的并不多。Wind数据显示,2020年至2024年,全市场沪深300指数增强基金相比沪深300指数,平均每年多赚4.3%,但能够连续5年每年稳定跑赢沪深300指数的指增基金,仅有4成。

与ETF完全复制指数相比,指数增强基金加入了主动管理来获取超额收益,因此在美国被归类到主动管理基金。

既然加入了管理人的主动管理策略,就必然面临业绩不稳定的挑战。

此外公募指数增强产品也在一定程度上受到私募量化指增产品的压力。私募在选股、持股集中度、换手率等方面受到的限制很少,相比之下公募会在这些方面受到更多限制,因此在增强策略选择上,基本面量化的比例会更高,带来的影响是策略容量大,能承接更大规模,但收益弹性较低;而私募则更偏向动量、情绪等,进行更高频的交易,收益弹性更高,能创造出更高的超额收益,但策略容量较小,单个产品能承接的规模往往有限。

这也反映了公募私募不同的商业模式,公募更普惠,走的是扩大规模来增加管理费收入的逻辑;私募则可以走扩大收益、提升收益分成收入的逻辑。

基于这样的优势,量化指增是私募行业的一个重要分支,采用这类策略的私募产品众多,规模也比公募指数增强基金高出不少。中信证券测算,截至2024年12月,私募沪深300、中证500、中证1000指增规模分别约960亿元、3420亿元、1740亿元,合计6120亿元。再加上A500指增等产品,规模会高出公募量化不少。

既然如此,为什么公募基金公司以及蚂蚁这样的销售渠道,在当下会对指增基金寄以厚望呢?

核心原因应该是投资者对于指数投资的接受度、认可度空前提升。选择指数投资,不管是交易成本还是为投资所付出的研究成本,都要比买个股或者买主动权益基金简约了不少。而定投、箱体操作、长期持有等指数基金投资策略也不断完善,提升了获取收益的空间。基于此,围绕指数做增强的指增基金,也有望被更多人所接受。

指增基金规模目前增长幅度不比指数基金等,预示着空间。按照去年三季度的数据,ETF规模达到3.35万亿,包括普通场外基金、ETF连接基金在内的场外指数基金规模达到1.22万亿,指数增强产品只有2200亿元左右,差距很大。

对于蚂蚁财富而言,在普通场外基金、ETF连接基金上已经有足够大的保有规模,接下来在指增产品上发力,也是顺理成章的事。而且在ETF连接基金等产品上,竞争也在加剧。

以前银行渠道没太重视场外指数基金,现在情况在发生变化,ETF规模增长惊人,使得银行对于指数基金也更加看重,业务发力点则落在场外基金上,因为场内基金还是需要券商账户。兴业银行总行同业金融部总经理助理陈慧君在嘉实基金3月份举办的一次行业会议上表示,自去年 9・24 之后,ETF 和资本市场蓬勃发展,银行端也感受到了显著变化。银行个人零售客户出现购买 ETF 及银转证至证券市场的行为趋势,零售销售端也开始重点布局各类指数联接产品供应。

可以预见场外指数基金的竞争会更加激烈,银行可能会从市场接受度较高的普通场外指数基金以及ETF连接基金入手。对于蚂蚁而言,率先在指数增强基金上发力,算是未雨绸缪之举。

离规模爆发尚远

过去待字闺中的指数增强基金,如今有了基金公司以及蚂蚁财富这样的渠道联合托举,未来是否会迎来规模的快速增长呢?

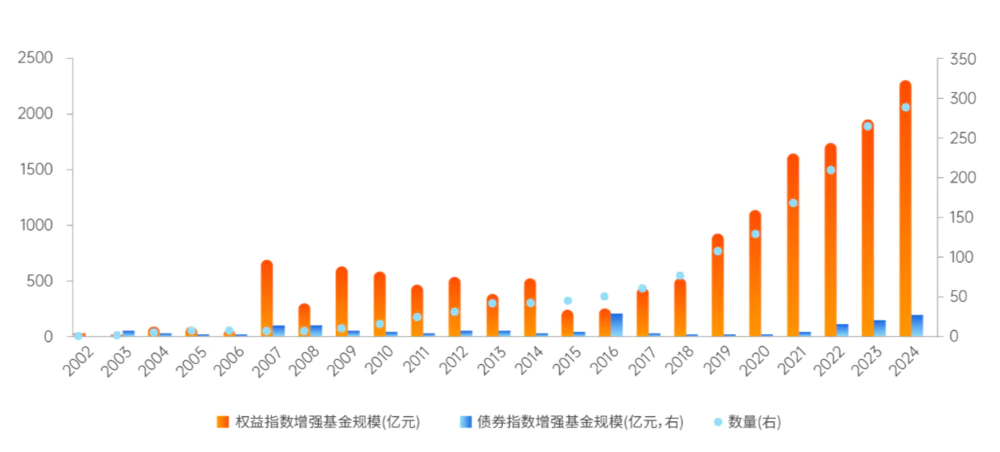

指数增强基金规模变化

实际上从近十年来看,指数增强基金从2015年的不到500亿,发展到2024年的2200亿,增长还是可以的,只不过体量仍然较小,没能从小众赛道走向大众赛道。

今年以来,随着基金公司接连发行相关产品,蚂蚁渠道力推,叠加指数投资的广泛接受度,指数增强基金有望延续增长势头。

只不过指增基金想要成为大众化的投资产品,迎来爆发增长,仍然是非常困难的事。

指数增强基金要形成持续、稳定的超额收益,并不容易。就像主动权益基金经理有不同的策略,不同的风格,都难以年年实现排名靠前的收益水平。指数增强基金经理有着各自的获取超额的策略,基于策略形成的模型是不断迭代的,不同的因子加入进来,因子的权重也因着基金经理的判断而做迭代,以图形成超额收益。策略是否长期有效,以及在某种风格的行情中有效,其实谁也不能完全保证。这也是市场上仅有四成跟踪沪深300做指增的产品连续五年跑赢沪深300指数的重要原因。只要加入了主动管理,不确定性就会增加。

对于指数增强基金来说,超额收益的持续性非常重要。也就是每年或者多数年份有不错的超额收益,而不是超额收益集中在某年,其他年份没有。持续性差,基民的投资难度就很大,获得感很低。

如果是看长期超额收益,指增基金产品其实不差。兴全基金和海通证券联合发布的报告显示,近十年权益指数增强基金相对于业绩比较基准的超额收益,50%分位数的超额收益是60.73%,也就是十年里相对于基准有60.73%的超额收益,是市场的中等水平。

权益指数增强基金相对于业绩比较基准的超额收益(%)

只是这样的超额水平,很难保证较平均地分布在每年,就不太容易让每个年份里进来的投资者多数能挣到钱。

而如果能做到在牛熊市里都有明显超额,就更不容易了。一般来说,在市场行情好的年份里实现超额更容易一些,在行情差的年份里相对指数做超额,难度就高一些。

对于投资者来说,研究指数增强基金、筛选基金经理的难度较高。

本来理解量化方面的策略,相对于主权权益“好公司、好赛道、好价格”之类的策略,就要难懂不少。而且指增基金经理获取超额的策略,是很难公开的,就像加入怎样的因子,基本面因子与价量因子各有怎样的权重,公开了之后被其他资金效仿,就很难再获取α收益了。因此基金经理的策略对于投资者来说更像是黑盒,很难去研究。

如果只是从历史业绩去研究,普通投资者也不一定能得出有效结论。

如富国基金李笑薇、景顺长城黎海威都是国内公募量化领域的大咖,从业时间长,历史业绩也都不错。这两位都管理了沪深300指数增强基金,在市场行情好的2017年,分别有6%、10%左右的超额,同样是行情较好的2019-2020年,超额为负或者不显著。李笑薇在行情较差的2018年和2023年,超额非常明显,同样是行情较弱的2022年,超额收益并不显著。黎海威则是在三个行情较差的年份,超额都不明显。对于每年的业绩表现,想做归因不太容易,这在一定程度上也加大了投资难度。

这样来看,指数增强基金比较适合接受指数投资且投资周期长、能拿得住的基民。在较长的时间里,基金经理更能把相对于指数的超额收益做出来。

未来几年里从公募到蚂蚁这样的渠道,要做的是逐渐把这类用户筛选出来,并匹配到稳定性较好的指增产品。

如果想要短炒,指增基金并不是好选择,ETF是最优解。